相続財産の評価(不動産)(全30問中21問目)

No.21

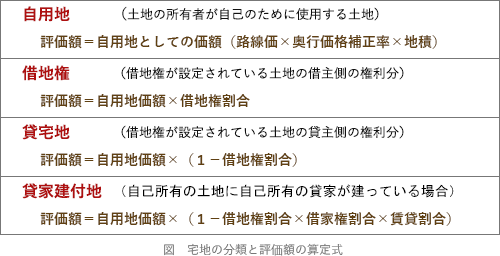

相続税評価において、借地権の価額は、原則として()の算式により算出する。- 自用地としての価額×借地権割合

- 自用地としての価額×(1-借地権割合)

- 自用地としての価額×(1-借地権割合×借家権割合)

2013年5月試験 問59

広告

正解 1

問題難易度

肢144.0%

肢238.4%

肢317.6%

肢238.4%

肢317.6%

分野

科目:F.相続・事業承継細目:6.相続財産の評価(不動産)

解説

借地権とは、建物の所有を目的として、他人から土地を借りている場合に借主が保有する土地の利用権のことです。借地権の価額は、以下のように自用地としての価額に借地権割合を乗じて求めます。借地権の相続税評価額=自用地価額×借地権割合

したがって[1]の算式が適切です。

広告

広告