相続財産の評価(不動産以外)(全28問中10問目)

No.10

取引相場のない株式の相続税評価において、同族株主以外の株主等が取得した株式については、特例的評価方式である配当還元方式により評価することができる。2019年1月試験 問29

広告

正解

問題難易度

○77.9%

×22.1%

×22.1%

分野

科目:F.相続・事業承継細目:5.相続財産の評価(不動産以外)

解説

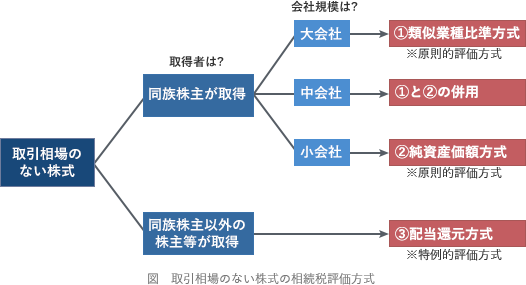

取引相場のない株式の相続税評価額の評価方式としては以下の3種類があり、どの方式を用いるかは以下のチャートのように決定されます。

- 類似業種比準方式

- 事業内容が類似する上場企業の業種の株価をもとに評価する方式で、原則として大会社に適用される。

●1株当たりの配当金額、利益金額、純資産価額の3要素を比較し算出する - 純資産価額方式

- 課税時期における相続税評価額による純資産価額をもとに評価する方式で、原則として小会社に適用される。

●純資産価額から法人税等相当額を差し引いて算出する - 配当還元方式

- 配当実績をもとに評価する特例的な方式

●過去2年間の配当平均額を一定の利率(10%)で還元して算出する

広告