- HOME

- 不動産

- 不動産の譲渡に係る税金

- No.74

不動産の譲渡に係る税金(全81問中74問目)

No.74

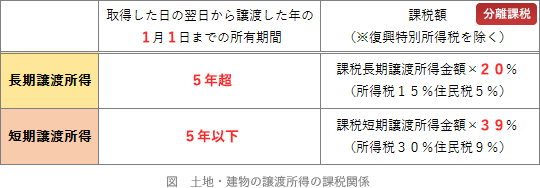

特例等の適用がない場合、譲渡した年の1月1日現在の所有期間が5年を超える土地や建物を譲渡したときの税額は、「課税長期譲渡所得金額×(①)」、譲渡した年の1月1日現在の所有期間が5年以下の土地や建物を譲渡したときの税額は、「課税短期譲渡所得金額×(②)」により、計算される。ここで、復興特別所得税は考慮しない。- ① 14%(所得税10%、住民税4%)

② 20%(所得税15%、住民税5%) - ① 20%(所得税15%、住民税5%)

② 39%(所得税30%、住民税9%) - ① 25%(所得税20%、住民税5%)

② 29%(所得税20%、住民税9%)

2010年1月試験 問52

広告

正解 2

問題難易度

肢115.3%

肢278.3%

肢36.4%

肢278.3%

肢36.4%

分野

科目:E.不動産細目:5.不動産の譲渡に係る税金

解説

土地・建物の譲渡所得に対する課税は、取得した日の翌日から譲渡した年の1月1日時点の所有期間によって異なります。なお、土地・建物に係る譲渡所得は「申告分離課税」です。

広告

広告