不動産の取得・保有に係る税金(全48問中44問目)

No.44

個人が、2024年1月に自己の居住用家屋を新築して直ちに住み始めた場合、この居住用家屋の所有権保存登記に係る登録免許税は、一定の要件を満たせば、本則税率1,000分の4ではなく軽減税率1,000分の1.5が適用される。2009年1月試験 問25

広告

正解 ○

問題難易度

○63.4%

×36.6%

×36.6%

分野

科目:E.不動産細目:4.不動産の取得・保有に係る税金

解説

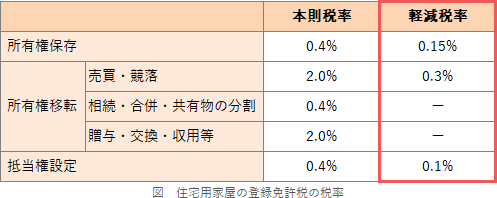

土地・建物の最初の所有者を登記することを所有権保存登記、売買や贈与、相続などによって、土地や建物の所有権が移転したときに行う登記を所有権移転登記といいます。その際に登記を受ける人に課税される国税を登録免許税といいます。個人が、新築又は建築後使用されたことのない住宅用家屋を取得し、自己の居住の用に供した場合には、建物の所有権保存登記の税率が本則の0.4%から0.15%(特定認定長期優良住宅と認定低炭素住宅では0.1%)に軽減されます。この軽減を受けるには、登記申請に当たってその住宅の所在する市町村等の証明書を添付する必要があります。

したがって記述は[適切]です。

広告

広告