不動産の見方(全66問中6問目)

No.6

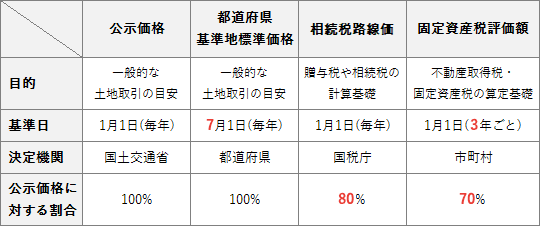

相続税路線価は、地価公示の公示価格の(①)を価格水準の目安として設定されており、(②)のホームページで閲覧可能な路線価図で確認することができる。- ① 70% ② 国土交通省

- ① 80% ② 国税庁

- ① 90% ② 国税庁

2023年5月試験 問51

広告

正解 2

問題難易度

肢117.7%

肢275.9%

肢36.4%

肢275.9%

肢36.4%

分野

科目:E.不動産細目:1.不動産の見方

解説

相続税路線価は、道路に面する標準的な宅地の1㎡当たりの価額(千円単位)を示したものであり、贈与や相続により土地を取得した際に贈与税や相続税の評価額として用いられる地価です。毎年1月1日時点を価格判定の基準日としており、7月に国税庁が公表しています。相続税路線価は、公示価格の80%を目安に設定されています。したがって、①80%、②国税庁 となる[2]の組合せが適切です。

【参考】

相続税路線価は一般的に時価よりも低くなるので、土地にして贈与・相続すれば現金そのままよりも税負担は軽くなります。このため不動産の購入は相続・贈与対策の王道と言われています。なぜ公示価格より低くなっているかというと、時価が公示価格を下回ってしまうことによる過大な税負担を避けるための政策的配慮だとされています(諸説あり)。

広告

広告