- HOME

- タックスプランニング

- 所得控除

- No.54

所得控除(全111問中54問目)

No.54

所得税において、老人扶養親族のうち、納税者またはその配偶者の直系尊属で、納税者またはその配偶者と常に同居している者(同居老親等)に係る扶養控除額は、63万円である。2017年1月試験 問19

広告

正解

問題難易度

○31.0%

×69.0%

×69.0%

分野

科目:D.タックスプランニング細目:5.所得控除

解説

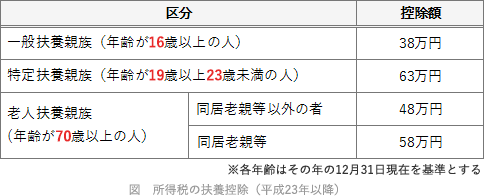

扶養控除は、納税者と生計を一にする配偶者以外の親族で、その年の合計所得金額が48万円以下などの要件を満たす人がいるときに納税者に対して適用される所得控除です。扶養控除額は、扶養親族の年齢および同居の有無により次の4つに区分されています。

広告