各種所得の内容(全136問中54問目)

No.54

居住用財産を譲渡した場合の長期譲渡所得の課税の特例(軽減税率の特例)は、譲渡した(①)において、その所有期間が(②)を超えていなければ適用を受けることができない。- ① 日の属する年の1月1日 ② 20年

- ① 日の属する年の1月1日 ② 10年

- ① 日 ② 20年

2018年1月試験 問47

広告

正解 2

問題難易度

肢123.7%

肢273.0%

肢33.3%

肢273.0%

肢33.3%

分野

科目:D.タックスプランニング細目:3.各種所得の内容

解説

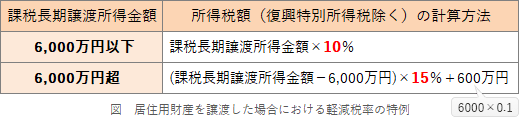

「居住用財産を譲渡した場合の長期譲渡所得の課税の特例(軽減税率の特例)」は、譲渡した年の1月1日時点において所有期間が10年を超える居住用財産(マイホーム)を売却して得た譲渡所得のうち、6,000万円※以下の部分について14.21%(所得税10%、復興特別所得税0.21%、住民税4%)の軽減税率が適用される制度です。通常、5年を超えて所有した土地建物を売却して譲渡所得は分離長期譲渡所得に区分され、その税率は20.315%(所得税15%、復興特別所得税0.315%、住民税5%)なので、所得税5%分、住民税1%分の軽減を受けられることになります。

この設問では所有期間の要件が、①には譲渡した「日の属する年の1月1日」、②には「10年」が入ります。

したがって適切な組合せは[2]です。

「居住用財産を譲渡した場合の3,000万円の特別控除の特例」には所有および居住期間の要件がないため違いに注意しましょう。

広告