- HOME

- タックスプランニング

- 所得控除

- No.108

所得控除(全111問中108問目)

No.108

所得税において、納税者が控除対象配偶者を有し、かつ、年間の合計所得金額が1,000万円以下である場合は、所得控除として配偶者控除と配偶者特別控除の両方の適用を受けることができる。2008年9月試験 問18

広告

正解

問題難易度

○27.4%

×72.6%

×72.6%

分野

科目:D.タックスプランニング細目:5.所得控除

解説

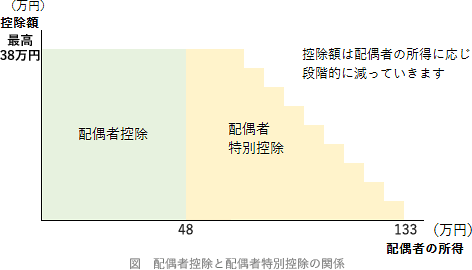

配偶者控除と配偶者特別控除は、一定の所得以下の配偶者がいる納税者に対して適用される所得控除であり、どちらが適用されるかはその年の配偶者の所得によって異なります。- 配偶者の所得が48万円以下 → 配偶者控除

- 配偶者の所得が48万円超133万円以下 → 配偶者特別控除

配偶者の所得の多寡によって適用される控除が決まり、両方の控除の適用を共に受けることはできません。したがって記述は[誤り]です。

したがって記述は

広告