FP3級過去問題 2008年9月学科試験 問23(改題)

問23

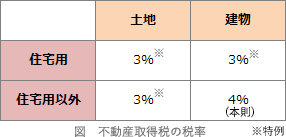

個人が、2023年中に住宅以外の土地・家屋(店舗・事務所等)を取得した場合、当該取得者に課される不動産取得税の標準税率は、土地・家屋ともに3%とされている。広告

正解 ×

問題難易度

○44.8%

×55.2%

×55.2%

分野

科目:E.不動産細目:4.不動産の取得・保有に係る税金

解説

購入、新築、増改築、贈与、交換により土地や建物を取得したときには、取得した人に対して不動産取得税がかかります。不動産取得税率は、原則4%ですが、所定の時期までに取得した土地および住宅用家屋については3%とする特例が適用されます。

広告

広告