不動産の相続対策(全39問中6問目)

No.6

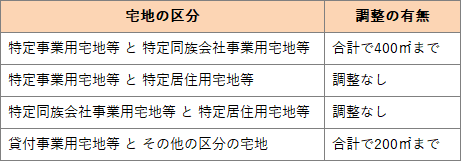

相続により特定居住用宅地等と貸付事業用宅地等の2つの宅地を取得した場合、適用対象面積の調整はせず、それぞれの適用対象面積の限度まで「小規模宅地等についての相続税の課税価格の計算の特例」の適用を受けることができる。2021年9月試験 問30

広告

正解 ×

問題難易度

○47.9%

×52.1%

×52.1%

分野

科目:F.相続・事業承継細目:7.不動産の相続対策

解説

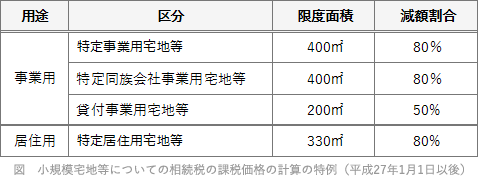

小規模宅地等の評価減の特例では、減額することのできる宅地を、特定居住用宅地等、特定事業用宅地等、特定同族会社事業用宅地等および貸付事業用宅地等の4つに区分しています。

広告

広告