不動産の相続対策(全39問中5問目)

No.5

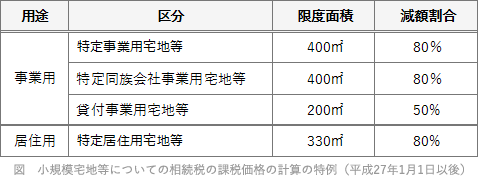

相続人が相続により取得した宅地が「小規模宅地等についての相続税の課税価格の計算の特例」における特定事業用宅地等に該当する場合、その宅地のうち(①)までを限度面積として、評価額の(②)相当額を減額した金額を、相続税の課税価格に算入すべき価額とすることができる。- ① 200㎡ ② 50%

- ① 330㎡ ② 80%

- ① 400㎡ ② 80%

2022年1月試験 問60

広告

正解 3

問題難易度

肢113.3%

肢230.0%

肢356.7%

肢230.0%

肢356.7%

分野

科目:F.相続・事業承継細目:7.不動産の相続対策

解説

「小規模宅地等についての相続税の課税価格の計算の特例」とは、相続開始時点で被相続人の事業用または居住用で使用されていた宅地のうち、一定面積までの部分について相続税の課税価格に算入すべき額を減額する制度です。なお、相続開始前3年以内に贈与により取得した宅地等や相続時精算課税に係る贈与により取得した宅地等については、この特例の適用を受けることはできません。税法では各区分ごとの要件が細かく定められていますが、FP3級では主に適用区分ごとの限度面積・減額割合が問われるので、その部分のみを抜粋します。

広告

この問題と同一または同等の問題

- №12013年5月試験 問60不動産の相続対策⇨

- №22014年1月試験 問60不動産の相続対策⇨

- №32015年9月試験 問60不動産の相続対策⇨

- №42017年9月試験 問60不動産の相続対策⇨

- №52019年9月試験 問60不動産の相続対策⇨

- №62020年9月試験 問60不動産の相続対策⇨

- №72023年5月試験 問60不動産の相続対策⇨

広告