相続財産の評価(不動産)(全30問中1問目)

No.1

個人が、自己が所有する土地上に建築した店舗用建物を第三者に賃貸していた場合、相続税額の計算上、当該敷地は貸家建付地として評価される。2024年1月試験 問30

広告

正解 ○

問題難易度

○76.6%

×23.4%

×23.4%

分野

科目:F.相続・事業承継細目:6.相続財産の評価(不動産)

解説

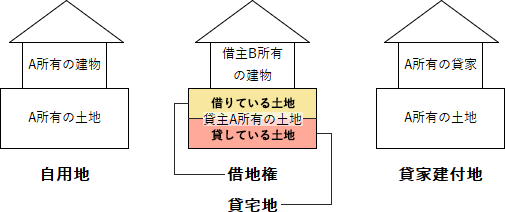

相続税評価における土地の区分には、大きく分けて次の4つがあります。- 自用地

- 土地の所有者が自ら使用している土地(更地含む)

- 借地権

- 借地権等の設定を受けて借りている土地

- 貸宅地

- 借地権の設定をして貸している土地

- 貸家建付地

- 土地所有者自らが所有する貸家の敷地となっている土地

したがって記述は[適切]です。

広告

この問題と同一または同等の問題

広告