相続財産の評価(不動産以外)(全27問中16問目)

No.16

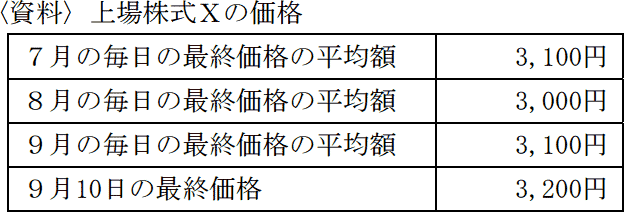

2023年9月10日に死亡したAさんが所有していた上場株式Xの1株当たりの相続税評価額は、下記の〈資料〉によれば、()である。

- 3,000円

- 3,100円

- 3,200円

2015年10月試験 問58

広告

正解 1

問題難易度

肢180.0%

肢210.7%

肢39.3%

肢210.7%

肢39.3%

分野

科目:F.相続・事業承継細目:5.相続財産の評価(不動産以外)

解説

相続により取得した上場株式の相続税評価額は、以下の4つの価格のうち最も低い金額を基準に計算します。複数の期間のうち最も低い値を選択するようになっているのは、課税時期に一時的に急騰した株価を評価額とすることを避けるためです。- 課税時期の終値

- 課税時期の月の毎日の終値の平均

- 課税時期の月の前月の毎日の終値の平均

- 課税時期の月の前々月の毎日の終値の平均

広告

広告