相続と税金(全118問中91問目)

No.91

相続税の計算において、()が財産を相続する場合、算出税額に2割相当の税額が加算される。- 被相続人の父母

- 被相続人の兄弟姉妹

- 代襲相続人である、被相続人の孫

2011年1月試験 問56

広告

正解 2

問題難易度

肢113.3%

肢268.9%

肢317.8%

肢268.9%

肢317.8%

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

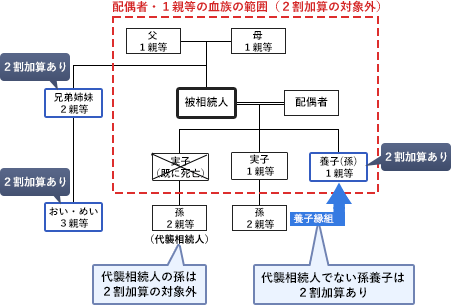

相続や遺贈によって財産を取得した人が、被相続人の1親等の血族および配偶者以外の人である場合には、その人の相続税額に2割に相当する額が加算されます。これを「相続税額の2割加算」といいます。具体的には、下図のように被相続人の配偶者、父母、子ではなく、それらの代襲相続人でもない人がその対象になります。選択肢の中では、兄弟と孫が被相続人と2親等の血族にあたりますが、代襲相続人である孫は相続税額の2割加算の対象外になります。したがって()には唯一対象者となる被相続人の兄弟姉妹が入ります。

広告

この問題と同一または同等の問題

広告