相続と税金(全118問中64問目)

No.64

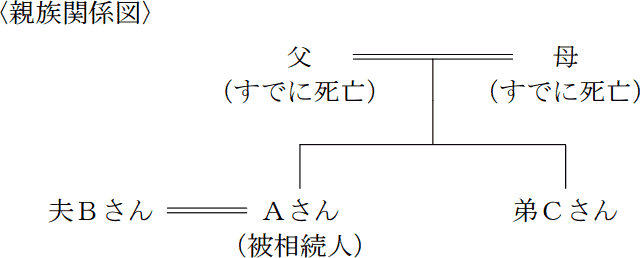

下記の〈親族関係図〉において、Aさんの相続における弟Cさんの法定相続分は、()である。

- 4分の1

- 3分の1

- 2分の1

2015年9月試験 問57

広告

正解 1

問題難易度

肢177.0%

肢211.5%

肢311.5%

肢211.5%

肢311.5%

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

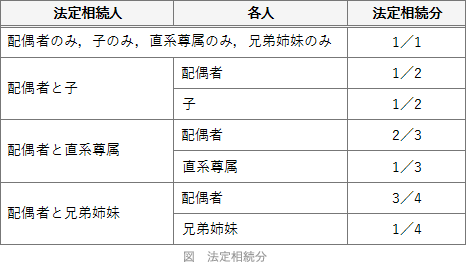

法定相続分は、各相続人の相続財産の取り分として法律上定められた割合です。遺産分割をする上での目安となります。法定相続分は、法定相続人の組合せにより以下のように定められています。子、直系尊属、兄弟姉妹がそれぞれ2人以上いるときは、原則としてその中で均等に分けます。

設問のケースでは、まず存命中の配偶者が法定相続人になります。第1順位は子ですが、被相続人には子がいません。さらに第2順位の父母も既に死亡しています。このため第3順位に当たる「弟Cさん」が、「夫Bさん」とともに法定相続人になります。配偶者と兄弟姉妹が法定相続人になるケースでは、兄弟姉妹の割合は4分の1です。したがって[1]が適切です。

[法定相続人と法定相続分]

・夫Bさん … 3/4

・弟Cさん … 1/4

広告

広告