相続と法律(全143問中29問目)

No.29

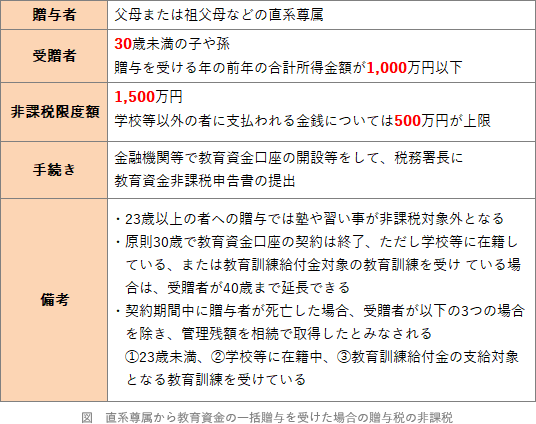

「直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税」は、受贈者の贈与を受けた年の前年分の所得税に係る合計所得金額が1,000万円を超える場合、適用を受けることができない。2020年9月試験 問27

広告

正解 ○

問題難易度

○56.8%

×43.2%

×43.2%

分野

科目:F.相続・事業承継細目:3.相続と法律

解説

「直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税の特例」とは、祖父母や父母が30歳未満の子や孫に対して教育資金用途の金銭を贈与した際に、申告により贈与税を非課税とする制度です。非課税となる教育資金は、学校へ支払う入学金や授業料のほか、塾や習い事代、入学試験検定料、学用品の購入費、修学旅行費、通学定期券代なども含まれます。

広告

広告