贈与と税金(全104問中67問目)

No.67

相続時精算課税制度の適用を受けた財産は、贈与者の相続に係る相続税の計算において、贈与時の価額によって相続税の課税価格に加算する。2014年1月試験 問29

広告

正解 ○

問題難易度

○79.7%

×20.3%

×20.3%

分野

科目:F.相続・事業承継細目:2.贈与と税金

解説

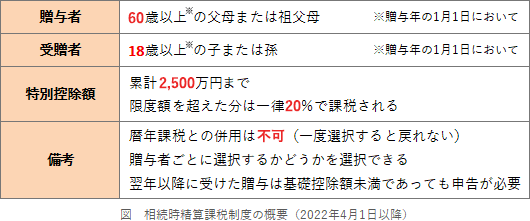

相続時精算課税制度は、特定贈与者(60歳以上の父母または祖父母)から贈与により財産を取得した18歳以上の受贈者にかかる贈与税が、受贈した財産の累積が2,500万円分まで非課税になる制度です。相続時精算課税制度により非課税扱いとなった受贈額は、贈与者の死亡時にその受贈時の価額を相続財産価額に加算して相続税が算出されます。したがって記述は[適切]です。

広告

広告