贈与と税金(全104問中32問目)

No.32

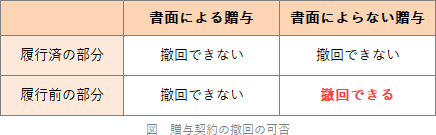

書面によらない贈与は、既に履行が終わった部分を除き、各当事者が撤回することができる。2019年5月試験 問26

広告

正解 ○

問題難易度

○83.8%

×16.2%

×16.2%

分野

科目:F.相続・事業承継細目:2.贈与と税金

解説

民法では、贈与契約の撤回について「書面によらない贈与は、各当事者が撤回することができる。ただし、履行の終わった部分については、この限りでない」と定めています。つまり、贈与の撤回ができるのは、書面によらない贈与契約のうち履行前の部分に限られます。記述のように、書面によらない贈与は、履行済みの部分を除いていつでも契約解除することができます。したがって記述は[適切]です。

広告

この問題と同一または同等の問題

- №12014年1月試験 問28贈与と税金⇨

- №22015年1月試験 問26贈与と税金⇨

- №32017年9月試験 問26贈与と税金⇨

- №42021年1月試験 問26贈与と税金⇨

- №52023年5月試験 問26贈与と税金⇨

広告