- HOME

- タックスプランニング

- 所得控除

- No.78

所得控除(全108問中78問目)

No.78

所得税において、2012年1月1日以後に締結した生命保険契約に係る一般の生命保険料控除の控除限度額は、()である。- 25,000円

- 40,000円

- 50,000円

2013年5月試験 問47

広告

正解 2

問題難易度

肢16.9%

肢272.6%

肢320.5%

肢272.6%

肢320.5%

分野

科目:D.タックスプランニング細目:5.所得控除

解説

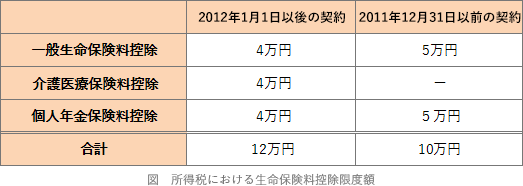

生命保険料控除は、生命保険の契約年によって適用される控除が異なります。旧制度の2011年(平成23年)までに締結した「一般の生命保険料控除」「個人年金保険料控除」の控除限度額は各5万円、合計で10万円です。新制度の2012年(平成24年)以後に締結した「一般の生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の控除限度額は各4万円、合計で12万円です。

広告

この問題と同一または同等の問題

広告