各種所得の内容(全133問中24問目)

No.24

給与所得者が25年間勤務した会社を定年退職し、退職金2,000万円の支給を受けた場合、所得税における退職所得の金額の計算上、退職所得控除額は、()となる。- {800万円+70万円×(25年-20年)}×1/2=575万円

- 800万円+40万円×(25年-20年)=1,000万円

- 800万円+70万円×(25年-20年)=1,150万円

2021年5月試験 問46

広告

正解 3

問題難易度

肢124.3%

肢25.9%

肢369.8%

肢25.9%

肢369.8%

分野

科目:D.タックスプランニング細目:3.各種所得の内容

解説

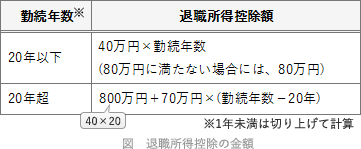

退職所得控除額を求める式は勤続年数によって異なり、本問のように勤続年数20年超の場合は「800万円+70万円×(勤続年数-20年)」を使います。

800万円+70万円×(25年-20年)=1,150万円

したがって[3]が正解です。

ちなみに退職所得の金額は以下のように計算します。2分の1にするのは、退職金から退職所得控除額を差し引いた後なので間違えないようにしましょう。

(2,000万円-1,150万円)×1/2=425万円

広告

広告