- HOME

- タックスプランニング

- 各種所得の内容

- No.117

各種所得の内容(全133問中117問目)

No.117

卸売業を営む個人事業主の事業所得の金額の計算上、商品の売上原価は、「年初のたな卸高-年間の仕入高+年末のたな卸高」により計算した額となる。2010年1月試験 問20

広告

正解 ×

問題難易度

○33.1%

×66.9%

×66.9%

分野

科目:D.タックスプランニング細目:3.各種所得の内容

解説

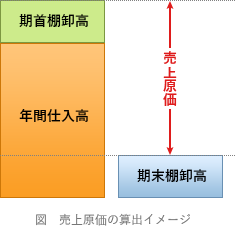

事業所得とは、個人が営む農業、漁業、製造業、卸売業、小売業、サービス業や医師、弁護士、芸能人などから生まれた所得をいいます。事業所得は、総収入から必要経費を差し引いて計算します。必要経費には売上原価や販売費、一般管理費が含まれます。売上原価は、期中の売上に対応する使用した仕入れ原価を示すので、年初の棚卸高に年間仕入高を加え、そこから期末棚卸高を減じて求めます。売上原価=年初(期首)棚卸高+年間仕入高-年末(期末)棚卸高

したがって記述は[誤り]です。

広告

広告