所得税の仕組み(全68問中57問目)

No.57

所得税法上の「居住者」とは、日本国内に()を有する個人または現在まで引き続き1年以上居所を有する個人をいう。- 住所

- 国籍

- 戸籍

2010年5月試験 問49

広告

正解 1

問題難易度

肢179.6%

肢28.4%

肢312.0%

肢28.4%

肢312.0%

分野

科目:D.タックスプランニング細目:2.所得税の仕組み

解説

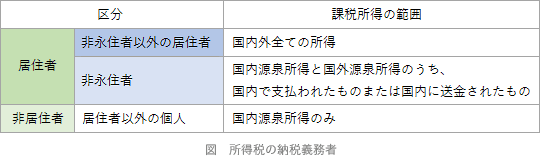

所得税法では、納税義務者を居住者と非居住者に分類し、それぞれに納税義務の範囲を定めています。- 居住者

- 国内に住所がある、もしくは、国内に1年以上居所がある個人。一般的にはほとんどこのケースに該当する。

※居住者のうち、日本国籍がなく、かつ、過去10年以内に5年以下しか国内に住所または居所がない個人は非永住者に区分される - 非居住者

- 居住者以外の個人

広告

広告