FP3級過去問題 2019年9月学科試験 問48

問48

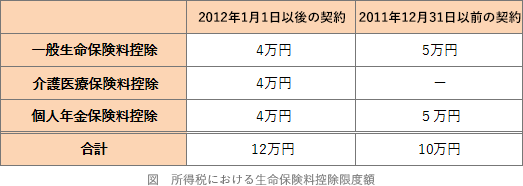

2012年1月1日以後に締結した所定の生命保険契約等により、2023年中に一般生命保険料、個人年金保険料および介護医療保険料をそれぞれ10万円支払った場合、所得税における生命保険料控除の控除額は()となる。- 8万円

- 10万円

- 12万円

広告

正解 3

問題難易度

肢127.7%

肢218.4%

肢353.9%

肢218.4%

肢353.9%

分野

科目:D.タックスプランニング細目:5.所得控除

解説

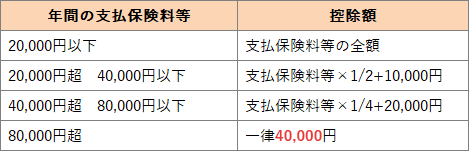

2012年(平成24年)1月1日以降に契約した生命保険に係る一般生命保険料、介護医療保険料、個人年金保険料の控除額は、それぞれ次の表の計算式に当てはめて計算した金額です。

したがって[3]が適切です。

広告