FP3級 2018年9月 実技(金財:個人)問12

問12

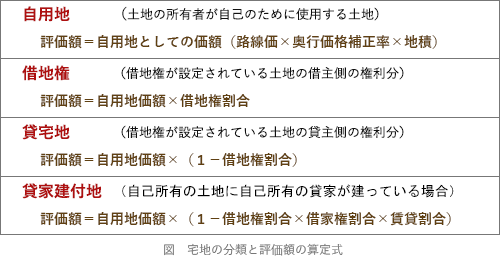

Aさんに対するアドバイスとして、次のうち最も不適切なものはどれか。- 「賃貸マンションの敷地(貸家建付地)の価額は、『自用地評価額×(1-借地権割合×借家権割合×賃貸割合)』の算式により評価されます」

- 「賃貸マンションを建築することで土地に係る固定資産税が軽減されます。住戸1戸当たり330㎡までの小規模住宅用地について、課税標準となるべき価格を2分の1とする特例の適用が受けられます」

- 「賃貸マンションを建築することで相続税等の軽減が期待できますが、将来の賃料の低下、空室リスク、借入金の返済が滞ることのリスクなどを考慮し、実行にあたっては慎重な計画が求められます」

広告

正解 2

分野

科目:E.不動産細目:4.不動産の取得・保有に係る税金

解説

- 適切。貸家建付地の評価額は「自用地評価額×(1-借地権割合×借家権割合×賃貸割合)」で算定します。

- [不適切]。固定資産税における課税標準の特例では、住宅1戸当たり200㎡までの小規模住宅用地については、課税標準となる価格を6分の1にして税額を計算します。

- 適切。賃貸マンションを建築することで相続税等の軽減が期待できますが、賃貸経営には賃料収入の低下、空室リスク、借入金の返済などのリスクがあるので中長期的な視点を踏まえたうえで計画を立てることが重要です。

広告